O 50/30/20 diz para gastar 50% de sua renda em necessidades, 30% em desejos e 20% em economias. Calcule seu orçamento 50/30/20 abaixo.

Finanças pessoais inteligentes são sobre equilibrar necessidades, desejos e economizar para o futuro. O orçamento 50/30/20 é uma regra prática memorável que pode ajudá-lo a fazer todos os três.

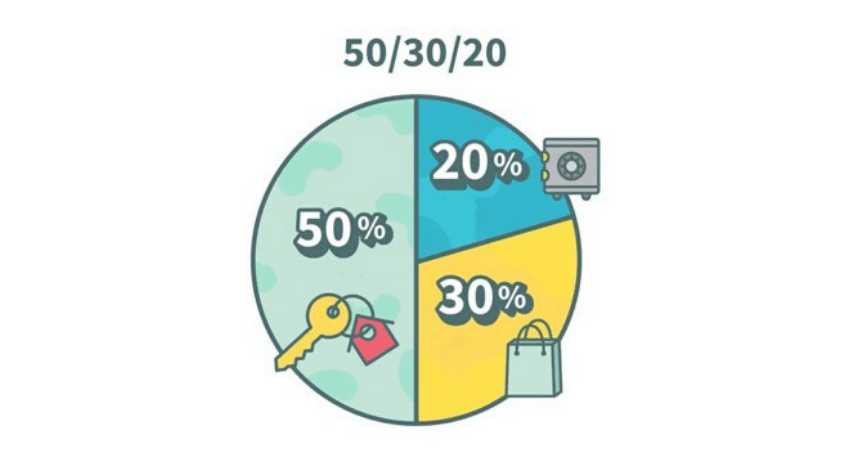

Entenda a regra 50/30/20

O orçamento 50/30/20 é baseado na sua receita e estipula que gaste:

- 50% de sua renda em necessidades

- 30% de sua renda em desejos

- 20% de sua renda em poupança

O método ganhou popularidade por sua simplicidade. Não há planilhas, tabelas dinâmicas ou heurísticas para memorizar – apenas três números simples. Contanto que você mantenha esses três números em mente ao longo do mês, você fará um orçamento de forma bastante eficaz.

50% para necessidades

As necessidades são despesas obrigatórias que você simplesmente não pode ignorar. Coisas como mantimentos, aluguel, creche – você sabe, coisas de “adulto”.

Aqui está uma lista geral de categorias de gastos que se enquadram no grupo de necessidades:

- Aluguel/hipoteca

- Utilidades

- Prêmios de seguro (automóvel, residencial, médico, etc.)

- Mantimentos

- Transporte (gasolina, passagem de ônibus, etc.)

- Planos de Wi-Fi e dados móveis

- Serviços de terapia e saúde mental

- Adesão à academia (discutível, já que existem maneiras gratuitas de se exercitar)

30% para desejos

A categoria de gastos intermediários vai para “desejos” – coisas que podem tornar a vida melhor, mas que você não precisa necessariamente pagar a cada mês.

As coisas que se enquadram na categoria de desejos incluem, mas certamente não estão limitadas a:

- Restaurantes e comida para viagem

- Assinaturas de entretenimento e mídia (Twitch, Netflix, etc.)

- Viajar

- Shows e ingressos de cinema

- Compras online

- Moda

- Videogames

- Álcool

Entendeu a essência? E sim, às vezes pode ser difícil distinguir entre um “desejo” e uma “necessidade”. Falaremos mais sobre isso daqui a pouco.

Por enquanto, vamos falar sobre a última categoria do orçamento 50/30/20: Poupança.

20% para economia

Todo mundo sempre me pergunta qual porcentagem de sua renda eles deveriam economizar a cada mês. A resposta está bem aqui: pelo menos 20%. A maioria das pessoas pensará em economizar como desviar dinheiro para uma conta poupança. Mas você pode contar qualquer um dos seguintes itens como economia:

- CDB, Tesouro

- Dinheiro depositado em contas de poupança

- Outros investimentos

- Pagamentos extras de dívidas acima do mínimo mensal devido

E se você não puder economizar 20%?

Se você não pode economizar nem perto de 20% de sua renda, você não está sozinho. Moradia, alimentação, educação e saúde custam muito caro e os empregos pagam muito pouco. Adicione uma cultura que adora o consumismo e faz com que todos sintam que precisam do mais novo iPhone e você tem uma receita para o desastre financeiro.

Prós e contras do orçamento 50/30/20

Profissionais

- É simples. Alguns métodos de orçamento exigem planilhas complexas, tabelas dinâmicas e muito mais. Mas um orçamento 50/30/20 pode ser elaborado rapidamente.

- É compatível com aplicativos de orçamento. Muitos aplicativos de orçamento modernos têm uma opção 50/30/20 já incorporada, então você está a apenas alguns toques de se responsabilizar por notificações, rastreamento e muito mais.

- Economizar 20% é agressivo, mas extremamente eficaz. Aqui está um TL; DR disso: Apenas economize 20% de sua renda por 30 anos e você estará despreocupado no futuro. O orçamento 50/30/20 se alinha perfeitamente com essa estratégia.

Contras

- 50% podem não cobrir suas necessidades.

- Pode ser difícil distinguir entre desejos e necessidades. Contratar um personal trainer é um “desejo” porque é desnecessário? Ou uma “necessidade” porque está ligada à sua saúde física e mental? Os orçamentistas 50/30/20 precisam enfrentar essas questões com frequência.

- Não foi projetado para estruturação de dívidas. Conforme ilustrado acima, o orçamento 50/30/20 simplesmente não foi projetado com o pagamento da dívida em mente, forçando as pessoas a encaixar desajeitadamente suas dívidas na categoria de economia de 20%.

- Não é ideal para os pais. Como qualquer pai sabe, os custos associados aos cuidados infantis são altos e imprevisíveis. Você pode descobrir que criar filhos aumenta suas necessidades para 60% ou até 70%.